引言:近日,美国总统拜登签署了旨在限制美国对受关注国家(country of concern)可能危害到美国国家安全的产品、技术或相关行业进行投资的《应对美国在受关注国家特定国家安全科技和产品领域投资的行政命令》(Executive Order on Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern)(以下简称“命令”),美国财政部也同步发布了《拟制定规则的提前通知》(Advance Notice of Proposed Rulemaking)(以下简称“通知”,命令和通知以下合称为“美国对外投资新规”),进一步细化和明确了相关要求。

需要注意的是,目前命令的附录中仅将我国(包括大陆地区,香港特别行政区和澳门特别行政区)列为了受关注国家,其对我国在科技领域的限制意图显而易见。相比针对外国投资者在美国投资的CFUIS审查,美国对外投资新规针对的是美国投资者对外的投资行为,因此也被称为反向CFUIS审查。虽然美国对外投资新规试图切断或阻却中国高科技企业接受来自美国投资者资金的意图十分明显,但是其试图达到的目的却不仅仅是限制资本的流入,而是阻却中国高科技企业凭借接受美国投资的机会进入相关市场、获得管理经验、进一步融资机会等无形收益(intangible benefits)。尽管目前美国财政部仍在就通知中的内容向公众征求意见,尚未成为正式规定,但随着其未来的进一步细化,最终正式规则的出台将很可能对我国企业吸引对外投资产生一定影响。

目 录

一、美国对外投资新规的主要内容

(一) 受规制主体

(二) 受规制行业

(三) 受规制的交易类型

(四) 具体监管措施

(五) 溯及力

二、中国企业的应对思路及注意事项

(一) 整体影响

(二) 对具体交易的影响

一

美国对外投资新规的主要内容

(一) 受规制主体

命令开门见山地要求美国财政部出台相关规定,禁止任何美国主体(United States persons)从事特定类型的投资,并有义务就非禁止类的其他特定投资向美国政府申报相关信息。命令中亦明确,美国主体指:任何美国公民,合法永久居民,任何根据美国法律设立的实体或根据其他法域法律设立但在美国境内的实体(包括任何该等实体的外国分支机构),以及任何美国境内的自然人或实体。在通知中,美国财政部表明其计划采纳命令中对美国主体的定义,而不再进行修订或细化,同时提出无论身处何地,美国主体均受未来拟出台规定的约束。此外,美国财政部可能进一步要求,就任何受美国主体控制的实体从事的交易,如属于需要申报或被禁止的范畴,则该等美国主体也有义务向美国政府申报相关信息或采取一切合理手段阻止该等交易。[注1]

而就拟规制的主体而言,美国对外投资新规限制的对象为受限外国主体(covered foreign person),即任何涉及受限国家安全技术和产品(covered national security technology or product)的受关注国家主体(person of a country of concern)。在通知中,美国财政部对受限外国主体和受关注国家主体的范围进一步细化,其中受关注国家主体指:

1. 任何不是美国公民或合法永久居民,但是受关注国家公民或永久居民的个人;

2. 主要经营地在受关注国家,或根据受关注国家法律设立的实体;

3. 受关注国家的政府部门;

4. 以及任何前述1至3项中人士单独或合计持有(无论是直接或间接)权益超过50%的实体。[注2]

基于上述受关注国家主体的范围,受限外国主体指:

1. 任何从事,或美国主体知道或应当知道未来将要从事与受限国家安全技术和产品有关活动的受关注国家主体;

2. 或任何主体的直接或间接子公司或分支机构属于前述1项中的主体,且该等子公司或分支机构单独或合计的营业收入、净利润、资本支出或运营费用超过该等主体合并后对应财务指标的50%。[注3]

(二) 受规制行业

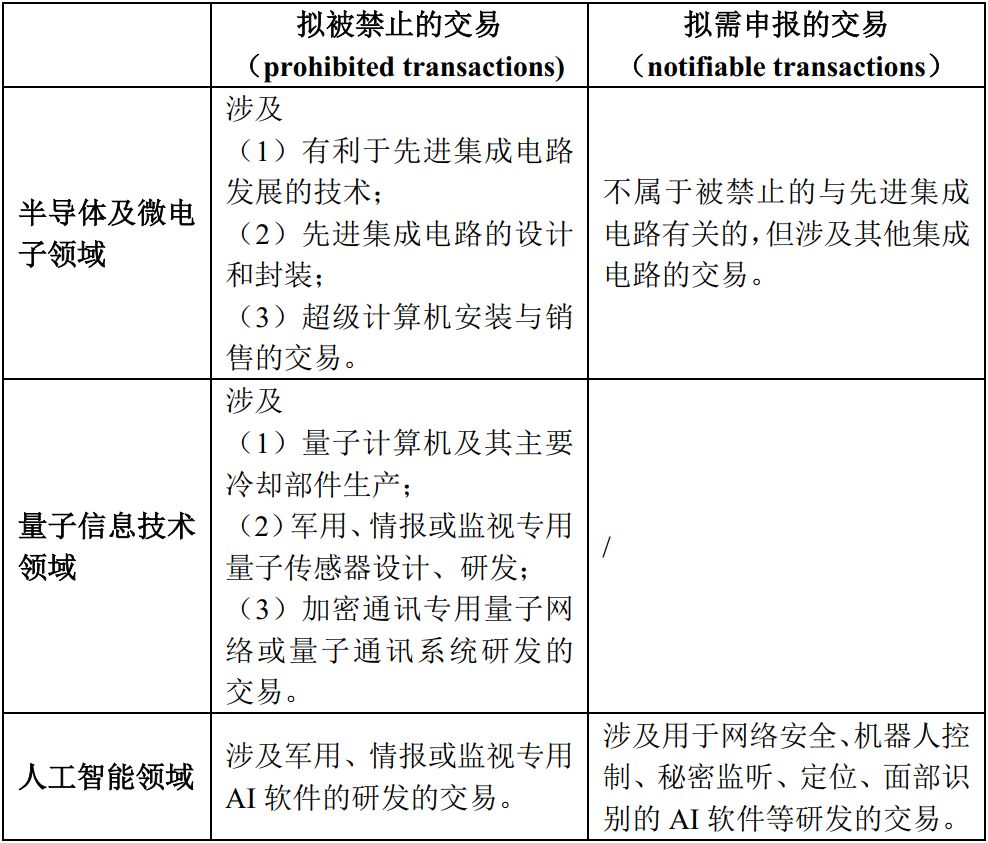

美国对外投资新规的核心是限制美国主体对从事与受限国家安全技术和产品有关活动的受关注国家主体开展投资。在命令中,受限国家安全技术和产品的范围包括对受关注国家的军事、情报、监视或网络能力至关重要的半导体及微电子、量子信息技术以及人工智能领域的敏感技术和产品。在此基础上,美国财政部将进一步明确每一领域中受到限制的技术和产品的具体范围。[注4]

(三) 受规制的交易类型

除了受规制的主体和行业,美国对外投资新规亦规定了受规制的交易类型。通知中用受限交易(covered transaction)一词规定拟限制的交易类型,具体包括:

1. 收购受限外国主体的股权或或有股权;

2. 为受限外国主体提供可转为受限外国主体股权的债权融资;

3. 可能导致设立受限外国主体的绿地投资;

4. 或与受限外国主体在任何地方设立合资公司,或在任何地方设立可能成为受限外国主体的合资公司。[注5]

前述限制不仅包括任何直接从事该等投资,也包括间接从事该等投资的行为,例如美国主体对第三方国家实体进行投资,但明知该实体会将投资款项用于上述受限交易的情形。

不过,美国财政部也提出了将某些类型的交易明确排除在受限交易的范围外,目前的例外情形包括:

1. (1) 投资公开交易的证券;(2) 投资由投资公司(参见1940年投资公司法案的定义)或私人投资基金推出的指数基金、共同基金、交易所指数基金;(3) 以有限合伙人的身份投资于VC/PE基金、母基金或其他集合投资基金;但如果美国实体在前述任何投资中获得包括但不限于董事会或类似机构席位提名权或指派董事会或类似机构观察员的权利,或其他实质参与商业决策、管理、发展战略的权利,则前述投资将不再属于被豁免的例外情形;

2. 美国实体收购受限外国实体在受关注国家之外持有实体的全部股权或资产;

3. 美国母公司向位于受关注国家的子公司转移资金;

4. 或行政令发布之前已经生效但尚未履行完毕的出资承诺。[注6]

此外,美国财政部也考虑将美国主体参与的大学之间的研究合作、为受限国家安全技术和产品提供原材料、知识产权许可安排、银行提供借款、提供清算、转账、承销、债务评级服务等活动排除于受限交易的范围外,但前提是该等活动并非为规避命令的监管。[注7]

(四) 具体监管措施

美国对外投资新规对于相关交易提出了申报或禁止的监管模式,即对于可能威胁美国国家安全的涉及受限国家安全技术和产品的投资,美国人士需要向美国财政部申报相关投资交易的信息;对于可能会使受关注国家的军事、情报、监视及网络能力重大进步的涉及受限国家安全技术和产品的投资,应当予以禁止。在此基础上,结合受限国家安全技术和产品的范围,美国财政部在通知中对于被禁止及需要申报交易的可能范围进行了列举[注8],具体如下:

针对需要申报的交易,美国财政部在通知中考虑美国实体应在交易交割后30天内通过其网站填报交易各方身份、交易各方概况、交易及交易文件基本情况、交易尽职调查、外方投资者的具体情况等信息。[注9]

命令授权美国财政部对于违法实施的被禁止交易可采取措施将各方恢复至交易前状态,包括强制取消交易、要求剥离等,并处以罚款。对于未及时申报以及申报存在重大错误或遗漏信息的行为,美国财政部也有权进行处罚。[注10]

(五) 溯及力

美国财政部在通知中表示,未来拟制定的规定预计不具有溯及力,但美国财政部有可能要求就命令发布之后达成或完成的交易提供信息。[注11]此外,命令还允许美国财政部在具体规定生效1年后对规定再次进行评估,并向总统提出修改建议。[注12]

二

中国企业的应对思路及注意事项

(一) 整体影响

由于目前美国对华直接投资数量相对有限,美国对外投资新规中亦拟将被动的证券类投资排除在受限交易范围之外,因此短期来看,美国对外投资新规对于中国企业影响相对有限。但是,目前规定仍有大量内容有待进一步细化,未来如果美国对外投资新规规制的范围进一步扩大,则可能对中国企业产生进一步影响。

1. 受规制主体范围

目前,通知中规定的受规制主体包含由中国实体所直接或间接,单独或累计,持有50%及以上股份的实体,也就是说,对于任何投资实体而言,判断是否属于被规制的主体将穿透到其最终的权益持有人,在第三国设立的最终被中国主体实际控制的企业,也将落入管辖范围。同时,对于基金类主体而言,如果其有限合伙人中受限外国主体所占比例超过50%,亦有可能落入美国对外投资新规的范围。

2. 受规制行业

目前的规定中,受限国家安全技术和产品的范围仅限于半导体及微电子、量子信息技术以及人工智能领域,但考虑到拜登政府对中国“去风险”的战略安排,不排除未来美国对我国企业在其他科技领域进一步限制,以实现以“小院高墙”方式在科技领域打击中国企业的目的。由于命令中提及的受限国家安全技术和产品,是指对军事、情报、监控或网络能力至关重要的敏感技术和产品研发,在此背景下,除了美国对外投资新规目前尚不包括的高科技领域(如生物科技、新能源等),其他有利于中国提高全球竞争力的科技领域都有可能受到影响,被纳入美国对外投资新规的管辖范围。

3. 其他国家的效仿效应

尽管美国对外投资新规未来如何实施还有待于美国财政部出台具体法规明确,但目前政策的出台鲜明地表明了美国对中国的遏制导向,美国的盟国也可能会效仿出台类似的规定。近期欧盟委员会发言人称,欧盟正与美国政府保持密切联系,并期待在这一议题上继续合作,便是体现。不排除未来美国的盟国也参照制定其各自政策,进一步限制外国投资者对我国企业的投资。

(二) 对具体交易的影响

美国对外投资新规对中国企业投融资产生的影响主要体现在以下方面:

1. 尽职调查

为避免美国对外投资新规下的风险,中方企业应首先判断自身是否属于受到限制的主体、行业和交易。如明确属于,则在与外国投资者合作时,应谨慎引入具有美国背景的投资者。同时,对于拟引入的外方投资者,中方企业应对其开展必要的尽职调查,了解其与美国境外投资新规有关的信息,以判断该投资者是否属于美国主体,进而进一步判断对交易的影响。

美国财政部通知没有改变命令中对美国主体的定义,也没有从某一实体的控制人并非美国人的角度否定其美国主体的地位,因此,是不是可以认为,注册在美国的中资机构也有可能被认定为美国主体,从而受到美国对外投资新规的约束?

2. 对交易结构的影响

鉴于美国对外投资新规禁止或者要求申报的交易类结构目前以股权投资为主(股权收购、可转换债券、设立合资企业等),在充分论证、避免风险的前提下,可以考虑采取灵活的交易方式,回避股权交易。在这方面,中国企业过去二十年在各类境内外交易中已经具备了丰富的经验。同时由于美国对外投资新规主要针对的是特定的受限国家安全技术和产品,为了避免殃及池鱼,如果拟开展合作的领域并非受限领域,则企业可以考虑在投资前对可能受到规制的业务、资产进行重组整合,从合作中剥离,以避免交易落入美国对外投资新规的规制范围。

在判断是否构成受限外国主体时,通知采取了类似我国国资委32号令认定国有及国有控股企业、国有实际控制企业的标准,但是通知没有采取控制(control)的概念,而使用了“单独或合计持有(无论是直接或间接)权益超过50%”(holds individually or in the aggregate, directly or indirectly, an ownership interest equal to or greater than 50 percent)这样的表述。如果正式公布的规定继续采用这一标准,有意吸引美国投资的我国企业可以考虑通过灵活调整股权结构来完成必要的交易。

3. 对交易条款的影响

就具体的交易而言,中方企业可在交易文件中针对美国对外投资新规设定外方投资者的陈述和保证、赔偿条款、回转安排等,比如,要求外方投资者作出其不属于美国对外投资新规项下的美国主体的陈述与保证;再比如,如果交易被美国财政部叫停,则双方应进行回转安排,或就此设置分手费条款。同时需要注意的是,在与美国主体的合作中,美方投资者亦可能要求中方企业做出相应的陈述和保证,并设定相应的赔偿条款。

美国财政部在通知中的建议是美国实体应在交易交割后30天内申报,但是在其寻求公众意见的第57个问题中,也在考虑交割前(pre-closing)或交割后一定时间(如30天)后的交割后(post-closing)的申报要求。因此,如果美国财政部正式规定出台并确定了交割前申报的要求,则应将有关申报的完成作为交割的先决条件。

4. 配合外方申报义务时应同时遵守中国法律

遵守域外法规的要求经常会产生与适用境内法规的冲撞,美国对外投资新规如正式落地,也会产生类似问题。在对交易进行申报时,需披露交易基本情况、未来交易计划以及外国主体的一些具体信息等事项,这些信息有些需要从中国企业处取得,这就不可避免的产生了如何确保提供信息符合《数据安全法》《个人信息保护法》以及《保密法》等国家安全、数据信息安全、数据出境的法律规定,对此境内企业需特别加以留意。

注释及参考文献

相关阅读

【 特别声明:本篇文章所阐述和说明的观点仅代表作者本人意见,仅供参考和交流,不代表本所或其律师出具的任何形式之法律意见或建议。】