2019年8月23日,中国证监会发布《上市公司分拆所属子公司境内上市试点若干规定(征求意见稿)》(以下简称“《征求意见稿》”)。历时约四个月,2019年12月13日,中国证监会正式发布《上市公司分拆所属子公司境内上市试点若干规定》(“以下简称《若干规定》”)。

证监会对分拆上市的关注重点与IPO关注重点存在很大程度的重合,公司可按照IPO标准不断规范。本次《若干规定》实施后,分拆上市的适用范围、实质条件和监管重点主要如下:

一、本次分拆上市规定的适用范围

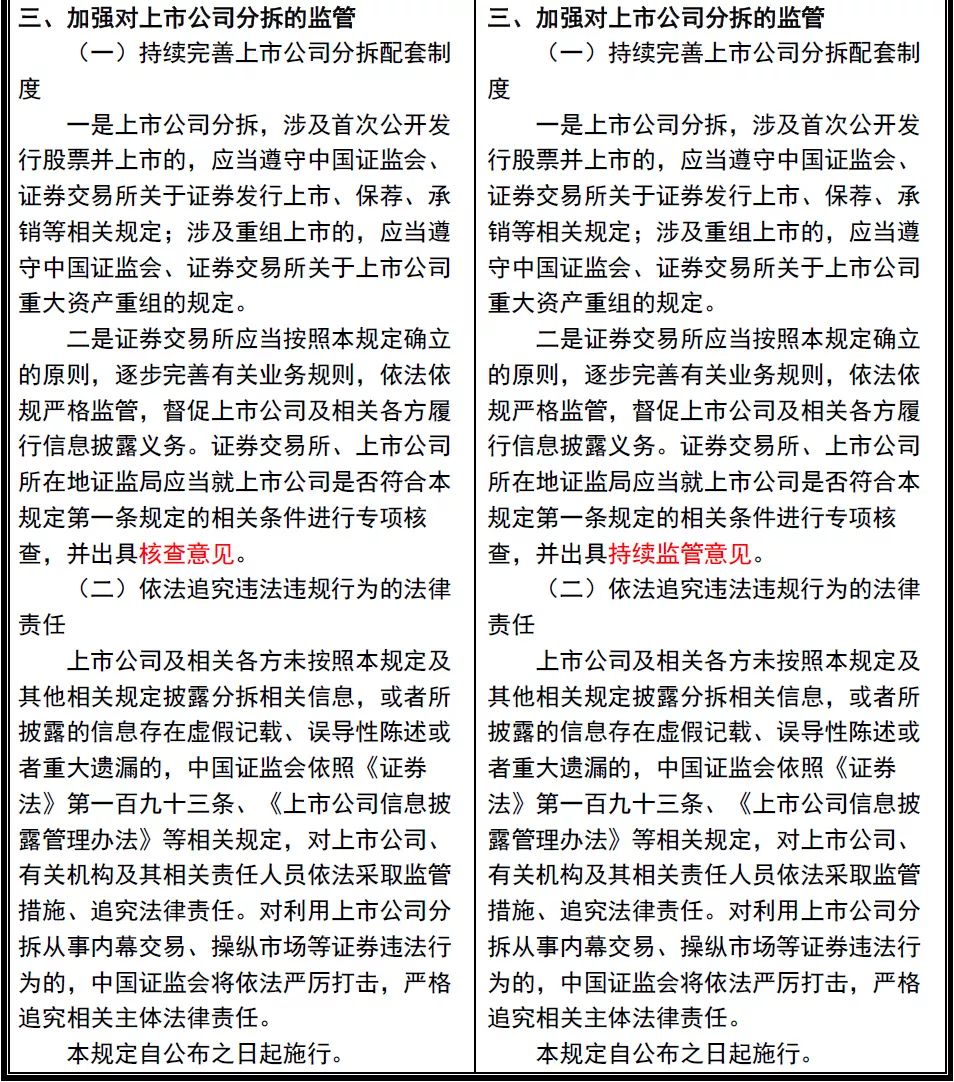

经对比,《若干规定》在《征求意见稿》规定的适用范围基础上更加明晰,但实质内容未变化。

1. 分拆主体——境内上市公司。

2. 目的市场——扩大至整个境内证券市场,而不再局限于科创板。

3. 上市主体——上市公司的控股子公司,不包含其参股公司。故不满足《若干规定》分拆上市条件的上市公司,可继续通过转让股权或股东权益委托等方式变相分拆上市。

4. 上市形式——IPO或重组上市。

二、分拆上市须满足的实质性条件

根据《若干规定》的规定,分拆上市有七项实质性条件:

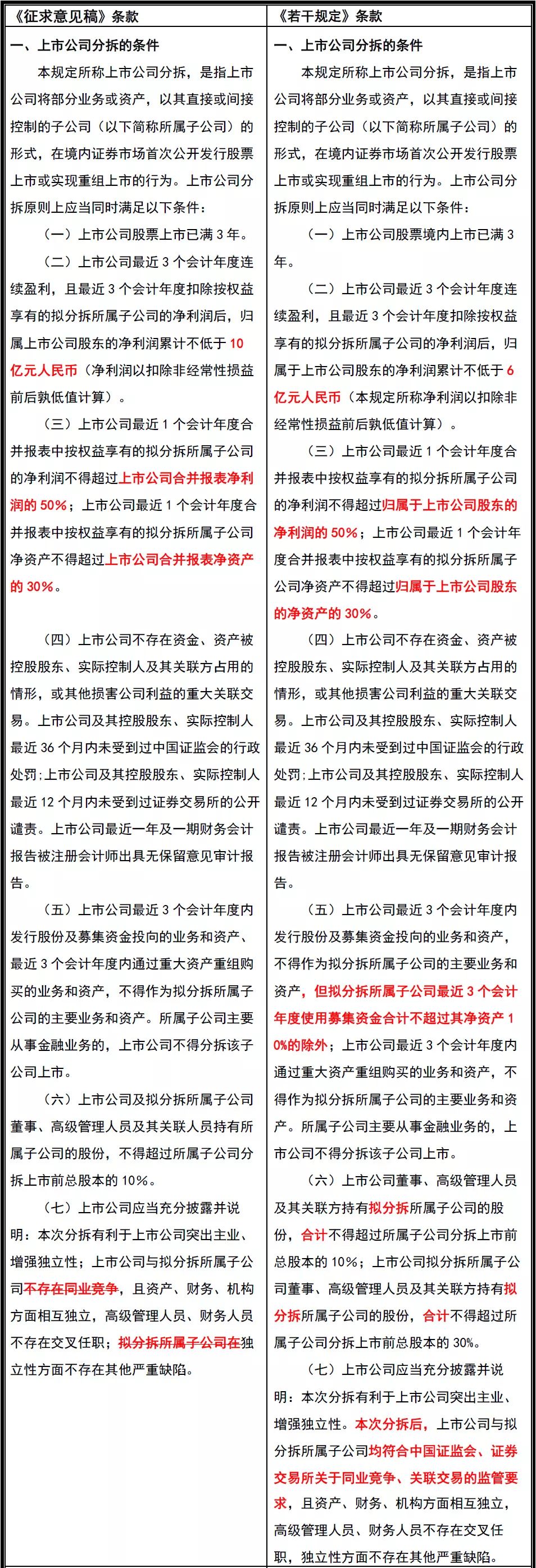

(一)上市公司股票境内上市已满3年。(“变化”)

解读:

1. 在《征求意见稿》基础上增加了“境内”描述,明确了《若干规定》的适用主体。

2. 此项规定主要借鉴境外证券市场关于分拆上市的规定,意在避免立即分拆上市对上市公司带来不利影响、侵害股东利益;同时也减少不间断纵向分拆的可能性。

3. 此处3年指36个月。

(二)上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属上市公司股东的净利润累计不低于6亿元人民币(净利润以扣除非经常性损益前后孰低值计算)。(“重大变化”)

解读:

1. 本条为核心条款,是划定分拆上市门槛的重要规定。《征求意见稿》规定净利润为10亿元,延续了中国证监会一贯的严格控制分拆上市的监管思路,本次《若干规定》综合各方意见后降至6亿元,进一步发挥分拆的工具作用。

2. 《若干规定》依旧未对上市公司设置市值的要求。

3. 对净利润的要求亦意在保持母公司的独立上市地位,减少造壳、炒壳机会。

(三)上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过归属于上市公司股东的净资产的30%。(“变化”)

解读:

1. 在《征求意见稿》基础上,将“合并报表净利润/净资产”修改为“归属于上市公司股东的净利润/净资产”,更加准确。

2. 与第(二)项条件结合,意在保持母公司的独立上市地位,减少造壳、炒壳的机会。

3. 子公司的净利润和净资产指标均以最近1个会计年度计算,不同于对上市公司最近3个会计年度净利润数据的要求。

(四)上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易。上市公司及其控股股东、实际控制人最近36个月内未受到过中国证监会的行政处罚;上市公司及其控股股东、实际控制人最近12个月内未受到过证券交易所的公开谴责。上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告。(“未变化”)

解读:

1. 本条款内容系上市公司再融资时的常规要求,但适用的主体略有不同。

2. 与上市公司再融资时的要求相比,本条款未包含尚未完结及已完结的刑事犯罪、正被中国证监会立案调查的情形等。

(五)上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,不得作为拟分拆所属子公司的主要业务和资产,但拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外;上市公司最近3个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产。所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市。(“重大变化”)

解读:

1. 针对募投项目,《若干规定》增加了除外条款,以免过分因子公司使用较少募集资金被排除在分拆上市范围外,同时也属于在《征求意见稿》基础上对“不得作为拟分拆所属子公司的‘主要’业务和资产”的进一步量化。

2. 与67号文及保代培训内容相比,本条规定增加了关于重大资产重组的内容,避免上市公司母公司享受上市红利后短期内继续分拆抢占市场资源而影响其他实体公司的发展。同时也增加了从事金融业务的上市公司不得分拆上市的规定,体现对金融行业的一贯谨慎监管。并且该两方面延续了《征求意见稿》的内容,未增加除外条款或予以进一步量化。

3. 募投项目和通过重大资产重组购买的业务和资产在3个会计年度后可以拆出。

(六)上市公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的10%;上市公司拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的30%。(“重大变化”)

解读:

1. 《若干规定》在《征求意见稿》基础上将子公司董事、高级管理人员的持股比例由10%调整为30%。中国证监会在综合考虑各方意见后,于减少利益输送以及盲目拆分上市为高管致富谋利的风险上,提升了对存在业务转型需求或存在可在科创板上市的新业务、新板块的子公司董事、高级管理人员主观能动性及发挥股权激励工具作用的关注。

2. 本条在《征求意见稿》基础上增加“合计”表述,对持股比例予以明确;同时修改“关联人员”为“关联方”,以与主要上市规则中的术语保持一致,避免定义和范围重复界定。

3. 限制持股主体包含上市公司和子公司的董事、高级管理人员,但不包括监事。

4. 未规定董事、高级管理人员的任职时间要求,若拟持股比例超出规定的,原则上可通过辞职予以解决。

5. 非董事、高级管理人员的普通员工不在受限范围。

(七)上市公司应当充分披露并说明:本次分拆有利于上市公司突出主业、增强独立性。本次分拆后,上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求,且资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职,独立性方面不存在其他严重缺陷。(“变化”)

解读:

1. 本条款要求的同业竞争、关联交易、独立性问题是证监会历来的关注重点。《若干规定》在《征求意见稿》基础上修改了关于同业竞争的表述以适应不同板块安排,同时增加了对关联交易的规范,并扩大要求上市公司的独立性亦不存在严重缺陷。

2. 虽业务独立未与其他独立性并列规定,但鉴于兜底要求“独立性方面不存在其他严重缺陷”,故业务独立仍应规范。

3. 人员独立性的要求进一步扩大,高级管理人员亦不得交叉担任董事、监事职务。

三、分拆上市须满足的其他程序性规定

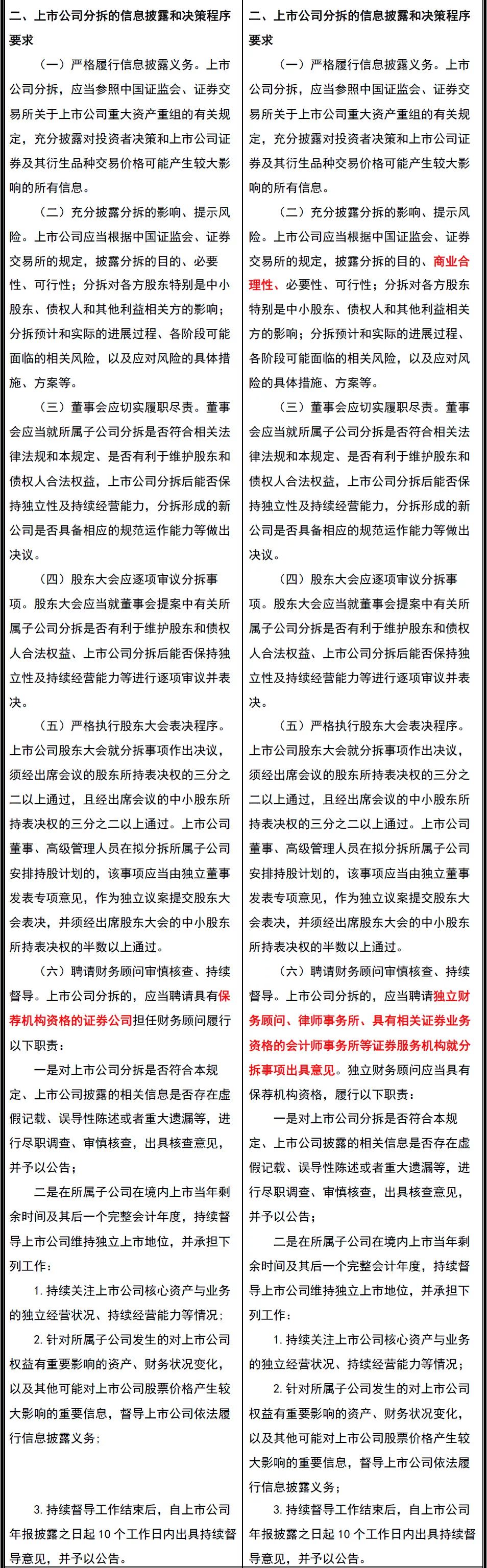

除上述实质性条件外,比较值得关注的内容则是《若干规定》在《征求意见稿》基础上明确了聘请律师事务所、会计师事务所的要求。本次明确,主要是对上市公司分拆与上市公司重大资产重组进行衔接,确认“上市公司分拆的,应当聘请独立财务顾问、律师事务所、具有相关证券业务资格的会计师事务所等证券服务机构就分拆事项出具意见”。

而在此之前,根据《若干规定(征求意见稿)》规定,上市公司分拆的,应当聘请证券公司担任财务顾问履行出具核查意见和持续督导的责任,未明确要求其他中介机构参与。但同时又规定应当参照中国证监会、证券交易所关于上市公司重大资产重组的有关规定充分履行信息披露义务。上市公司分拆,自上市公司角度而言不一定构成重大资产重组,若构成,是否仍需完全按照重大资产重组的标准聘请独立财务顾问、律师事务所以及会计师事务所等机构出具意见并不明确。

此外,关于“分拆事项多数决,董事、高级管理人员持股事项半数决”的事项本次未予变更,仍值得讨论。

附:《若干规定》与《征求意见稿》规定的对比