拟在境外上市的民营企业一般采用红筹架构,即由创始人在境外注册离岸公司,该类离岸公司系为上市目的而设立的控股平台,且一般未实际经营业务,因而被称为特殊目的公司(SPV,Special Purpose Vehicle)。通过重组安排,将内资企业权益(包括股权和资产)注入特殊目的公司,并以该特殊目的公司为主体在境外上市。红筹架构下,注册地在境外、主要经营活动在境内的企业为红筹企业。除谋求境外上市机会外,还有一部分公司为享受外商投资税收优惠等目的,亦通过特殊目的公司在境内新设或并购外商投资企业。而对于设立境外特殊目的公司而言,创始人的外汇登记是关键的合规环节。目前,创始人外汇登记所遵循的主要规定是《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号,以下简称“外管局37号文”)。本文将主要依据外管局37号文,结合近年来境内IPO审核案例,简要整理创始人外汇登记常见问题及新政策下红筹企业境内上市的路径选择。

一、境内居民设立境外特殊目的公司涉及的外汇登记

根据外管局37号文,境内居民境外投资外汇登记是指境内居民以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制特殊目的公司,并直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称“外商投资企业”),据此向外汇管理局或其授权机构申请的外汇登记(以下简称“返程投资登记”)。

实际操作中,从特殊目的公司的设立目的、出资方式及登记时间点来看,创始人返程投资登记常见问题主要如下:

(一) 登记主体

外管局37号文项下的返程投资登记主体为境内居民,含境内居民个人和境内机构。“境内居民个人”是指持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。境内居民个人以境内外合法资产或权益(包括但不限于货币、有价证券、知识产权或技术、股权、债权等)向特殊目的公司出资的,应办理境内居民个人特殊目的公司外汇登记。“境内机构”,是指中国境内依法设立的企业事业法人以及其他经济组织。境内机构在以境内外合法资产或权益(包括但不限于货币、有价证券、知识产权或技术、股权、债权等)向境外出资前,应到所在地银行申请办理境外直接投资外汇登记(ODI业务登记)。本文将仅讨论境内居民个人特殊目的公司外汇登记,而境内机构的ODI业务登记不在本文的论述范围。

(二) 境内个人设立特殊目的公司应以境外融资为目的

《国家外汇管理局综合司关于印发<资本项目外汇业务指引(2020年版)>的通知》(汇综发〔2020〕89号,以下简称《外汇业务指引》)规定,境内个人设立特殊目的公司应以融资为目的,且从行业、规模、盈利能力、监管政策等角度看,这些境内企业具备潜在能力获得境外的股权或债权融资。虽然外管局37号文项下特殊目的公司设立目的是以投融资为目的,但是由于《境外投资管理办法》(商务部〔2014〕3号)及《企业境外投资管理办法》(发改委〔2017〕11号)均未制定境内居民个人直接境外投资的配套规则,结合《外汇业务指引》的相关规定,境内个人设立特殊目的公司必须满足境外融资的目的。仅为享受外商投资税收优惠或投资政策而设立的特殊目的公司,较难办理返程投资登记。

(三) 出资方式

虽然外管局37号文及其附件允许境内居民个人以境内外合法资产或权益向特殊目的公司出资,但是在实际操作中,因为难以认定境外资产或权益的合法性,绝大部分登记项目仅以境内居民个人直接或间接所持股的境内公司作为其“合法持有的境内企业资产或权益”且目前不允许境内个人直接汇出资金用于特殊目的公司的设立(注册费用除外)。同时,《外汇业务指引》要求申请人在申请办理境外特殊目的公司登记之前,该境内个人已直接或间接控制了一家或若干家境内企业的股权,特殊目的公司未来拟以增资、并购等合法方式直接或间接控制该境内企业的资产或权益。

(四) 登记时间点

境内居民个人办理登记之前,可在境外先行设立特殊目的公司,但在登记完成之前,除支付(含境外支付)特殊目的公司注册费用外,境内居民个人对该特殊目的公司不得发生其他出资(含直接或间接装入境内资产或权益、境外出资)行为,否则按特殊目的公司外汇补登记处理。

对于境内居民个人以境内外合法资产或权益已向特殊目的公司出资但未按规定办理境外投资外汇登记的,在境内居民个人向相关外汇局出具说明函详细说明理由后,相关外汇局按照个案业务集体审议制度审核办理补登记。对于涉嫌违反外汇管理规定的,依法进行处理。

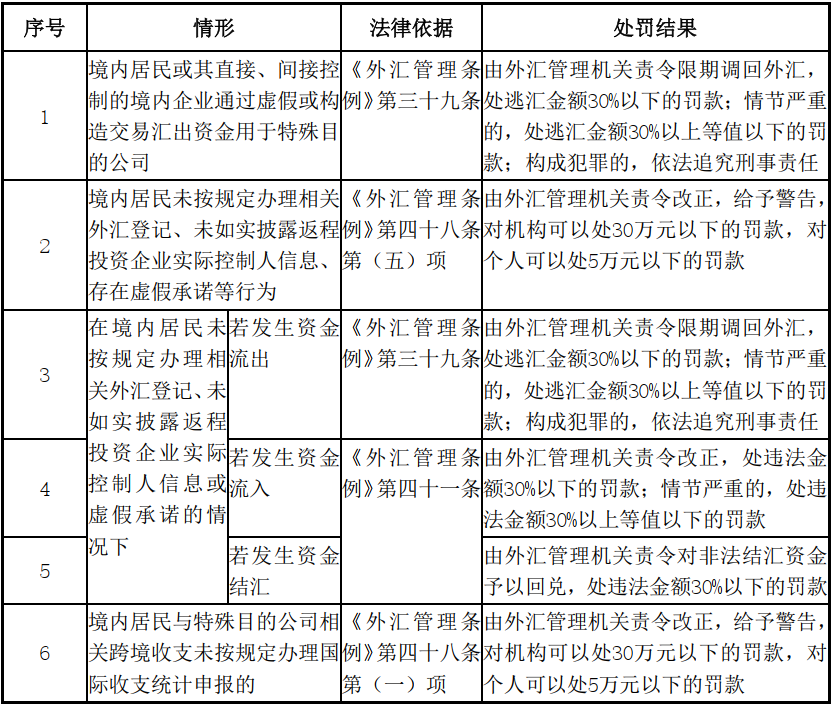

二、未依法办理“返程投资”登记的后果

就境内居民未按相关规定办理返程投资登记的,外管局37号文明确了需按《中华人民共和国外汇管理条例》(以下简称《外汇管理条例》)相关规定处罚:

据此,没有根据前述法律法规的规定办理返程投资登记的境内居民、境外特殊目的公司及外商投资企业,可能会由于涉嫌违反外汇管理规定而受到外汇管理部门的行政处罚甚至被追究相关刑事责任。

此外,依据《外汇业务指引》,“外商投资企业应在领取营业执照后及时到所属外汇分局(外汇管理部)辖内银行办理基本信息登记,取得业务登记凭证……申请人应如实披露其外国投资者是否直接或间接被境内居民(含境内机构和境内个人)持股或控制。如外国投资者被境内居民直接或间接持股或控制,银行在为该外商投资企业办理外汇登记时应在资本项目信息系统中将其标识为‘返程投资’。”实践中,近年来若外商投资企业的境外投资者穿透后受境内居民控制的,同时又未办理“返程投资”登记的,大部分银行将不予办理FDI(Foreign Direct Investment,外商直接投资)登记,此类外商投资企业将在进一步向境外汇出利润或办理其他外汇业务时受到限制。

三、未办理“返程投资”登记的境内IPO审核案例

早期存在部分境内自然人设立特殊目的公司时未按规定办理返程投资登记,由外汇管理部门处罚后予以补办登记的情形,但是近年来,“先处罚,后补办登记”实践中存在较大难度。经检索近年IPO审核案例,未能完全符合“返程投资”形式要件的,相关外汇管理部门将不予办理外汇补登记。

(一) 在设立特殊目的公司时已取得境外永久居留权,不纳入返程投资登记范围

国家外汇管理局综合司曾于2008年3月12日出具《国家外汇管理局综合司关于中国银行业协会外资银行会员所询问题的复函》(汇综发〔2008〕26号),明确就个人项下外汇业务,针对政策执行过程中,部分个人持有中华人民共和国护照并取得境外永久居留证,但未取得外国护照的情况,外汇管理局通过个人外汇管理办法实施问答(第一期)进行了解释:对于持中华人民共和国护照及境外永久居留证的个人按境外个人进行管理。此前,国家外汇管理局综合司于2005年7月15日出具的《国家外汇管理局综合司关于取得境外永久居留权的中国自然人作为外商投资企业外方出资者有关问题的批复》(汇综复〔2005〕64号),亦明确了中国公民取得境外永久居留权后回国投资举办企业,参照执行现行外商直接投资外汇管理法规。

综上,取得境外永久居留权的中国公民依据外管局37号文规定,属于同时持有境内合法身份证件和境外(含中国港澳台)合法身份证件的,视同境外个人管理,对于境外个人以其境外资产或权益向境外特殊目的公司出资的,不纳入境内居民个人特殊目的公司外汇(补)登记范围。

如根据Y公司(科创板,上市日期:2021年7月9日)披露的信息,Y公司前身系由Y控股出资设立的外资企业,公司设立时注册资本为1,000万美元,由Y控股全额以现汇出资。Y控股系2003年8月11日在英属维尔京群岛注册成立的有限公司。审核过程中关注了Y控股的历史沿革、资金跨境是否履行必要的外汇登记及其他相关登记、备案程序等问题。

根据Y公司发行人律师的回复,国家外汇管理局淄博市中心支局认为,刘某以其在境外的资产或权益设立Y控股,且于设立境外公司前已取得美国永久居留权,符合《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发〔2015〕13号)的相关规定,将其视为境外个人进行管理,不应纳入境内居民个人特殊目的公司外汇(补)登记范围。据此,刘某在英属维尔京群岛设立Y控股无需向我国外汇管理部门进行外汇登记。

除前述Y公司案例外,根据公司披露的信息,相关自然人在设立特殊目的公司时已取得境外永久居留权,应将其视为境外个人进行管理,不应纳入境内居民个人特殊目的公司外汇(补)登记范围。

(二) 因不符合“返程投资”形式的,不予办理外汇登记

如根据K药业(科创板,上市日期:2020年12月24日)披露的信息,K药业曾搭建红筹架构,在境外融资并拆除红筹架构。审核过程中关注了红筹架构搭建、运行及拆除过程是否符合我国有关外汇管理的法律法规。

根据K药业发行人律师的回复,为进一步明确于某是否需要办理外汇补登记,发行人律师赴国家外汇管理局北京外汇管理部资本市场监管处对相关负责人进行访谈,获悉:①现金出资形式不符合外管局37号文规定的境内居民个人境外投资外汇登记事项,无需办理外汇补登记;②于某受让广信达股权时为零对价受让,没有发生跨境资金流动,不具有外汇登记的基础。因此,上述情况不属于外管局37号文规定的境内居民个人境外投资外汇登记事项,无需办理外汇补登记手续。

值得注意的是,如果境内个人设立特殊目的公司时,发生了较大金额的现金出资,则需进一步解释资金来源的合规问题。如R股份(主板,上市日期:2019年8月28日)解释的资金来源为“2002年发行人实际控制人张某受让取得B公司100.00%股权,因当时对境内自然人对外投资的行为未有明确规定,未办理外汇登记手续。由于在本次出资前,张某已在日本留学和工作近十年,本次出资资金来源主要为其个人收入形成的积蓄。”又如K股份(主板,上市日期:2016年11月8日)解释的资金来源分别为境外借款及利润分配所得。

四、红筹企业境内上市路径

2018年之前,在境内上市的公司必须为注册于中国境内的股份有限公司,因此传统路径下,红筹企业必须拆除红筹架构才可以在境内上市。为顺应海外中概股回归A股的需求,2018年3月,国务院办公厅转发《证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21号,以下简称“21号文”),旨在吸引境外优质红筹企业回归境内资本市场。随后证监会发布了《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》(证监会公告〔2018〕13号)、《关于创新试点红筹企业在境内上市相关安排的公告》(中国证券监督管理委员会公告〔2020〕26号,以下简称“26号文”)及《关于扩大红筹企业在境内上市试点范围的公告》(证监会公告〔2021〕20号)明确了红筹企业境内上市的相关安排并扩大了红筹企业境内上市试点范围。在新的政策下,红筹企业既可以选择拆除红筹架构在境内上市的传统路径,也可以考虑在符合最新规则的前提下、不拆除红筹架构而直接在有关板块上市。

(一) 已在境外上市的红筹企业回归门槛

针对境外已上市的中概股回归境内上市,21号文规定的上市门槛是2,000亿元人民币。此后的26号文降低了门槛:市值不低于200亿元人民币,且拥有自主研发、国际领先的技术,科技创新能力较强,在同行业竞争中处于相对优势地位。

(二) 境外未上市或已私有化的红筹企业境内上市门槛

对于境外未上市或已经完成私有化,但是尚未拆除红筹架构的企业,按相关上市规则等监管规范,其在境内上市门槛如下:

(三) 拆除红筹架构在A股IPO的传统路径

拆除红筹架构,是指将发行人的实际控制权由境外转回境内,即实际控制人由原通过境外特殊目的公司(红筹企业)作为上市主体,调整为直接持有发行人股权或通过境内持股主体控制发行人。法律规范层面,目前并无要求拆除红筹架构的具体规范,仅以“股权清晰”等要求概括规制,监管审核机构会关注境外股权架构的设置合理性、持股的真实性以及公司治理和内控的有效性等问题。例如,依据《创业板股票首次公开发行上市审核问答》之10.发行条件“控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰”。对于控股股东、实际控制人设立在国际避税区且持股层次复杂的,保荐人和发行人律师应当对发行人设置此类架构的原因、合法性及合理性、持股的真实性、是否存在委托持股、信托持股、是否有各种影响控股权的约定、股东的出资来源等问题进行核查,说明发行人控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属是否清晰,以及发行人如何确保其公司治理和内控的有效性,并发表明确意见。

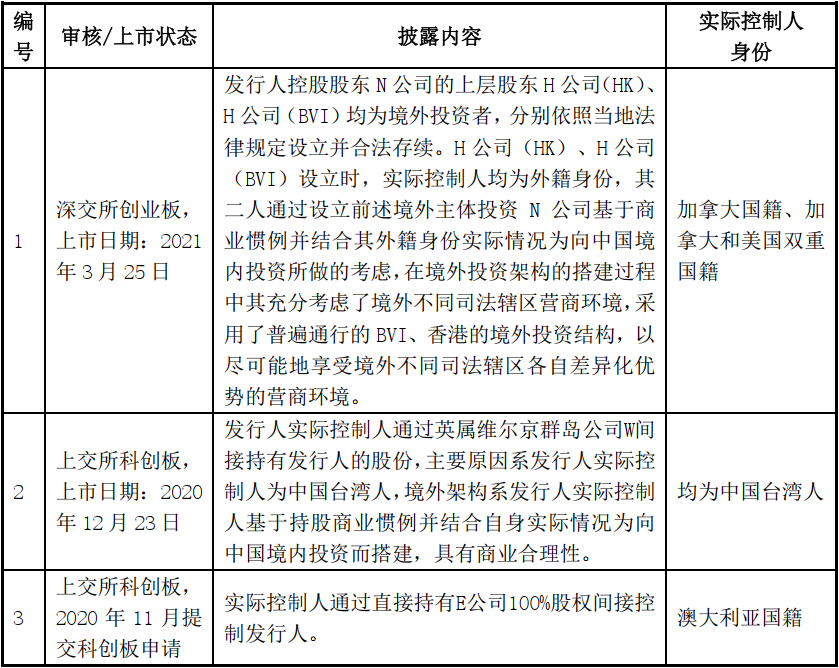

结合近年审核过会的案例来看,监管机构关于对传统路径下红筹回归的审核要点为:如果实际控制人、控股股东本身为境内自然人或法人,发行人需审慎考虑将境外特殊目的公司架构去除,将控制权由境外转回境内。如果实际控制人是真正的外资则无强制要求,近年来实际控制人为境外(含中国港澳台)自然人且实际控制权保留境外的境内IPO审核案例如下:

五、总 结

根据外汇政策,结合境内A股审核案例,返程投资登记及新政策下红筹企业境内上市的路径选择需要注意的事项包括但不限于:

1. 外管局37号文项下境内居民个人设立特殊目的公司外汇登记限于以境外融资为目的,且申请人在申请办理境外特殊目的公司登记之前,该境内个人需已直接或间接控制了一家或若干家境内企业的股权,特殊目的公司未来拟以增资、并购等合法方式直接或间接控制该境内企业的资产或权益。

2. 早期存在部分境内自然人设立特殊目的公司时未按规定办理返程投资登记,由外汇管理部门处罚后予以补办登记的情形,但是近年来,“先处罚,后补办登记”存在较大难度。实践中,若未能完全符合“返程投资”形式要件的,相关外汇管理部门将不予办理补登记。

3. 在设立特殊目的公司时已取得境外永久居留权的中国公民,视同境外个人管理,对于境外个人以其境外资产或权益向境外特殊目的公司出资的,不纳入境内居民个人特殊目的公司外汇(补)登记范围。

4. 2018年之后,监管机构允许红筹企业按程序在境内资本市场发行股票或存托凭证上市。在新的政策下,红筹企业既可以选择拆除红筹架构在境内上市的传统路径,也可以考虑在符合最新规则的前提下、不拆除红筹架构而直接在有关板块上市。

5. 传统路径下,红筹企业需拆除红筹架构,由境内主体在A股上市。若相关自然人取得境外(含中国港澳台)身份的,公司的境外控股架构可以保留。