2021年4月16日,证监会、上交所分别发布修订后的《科创属性评价指引(试行)》(以下简称“评价指引”)、《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(以下简称“推荐暂行规定”)。本文将从此次修订的背景、思路及内容三个方面着手分析,并主要通过新旧规则对比的方式对此次修订具体内容进行逐条解读。

一、修订背景

根据中国证监会发布的信息,“目前科创板上市公司已超过250家,涵盖了集成电路、生物医药、新材料、高端制造等领域。据2019年报显示,平均研发投入占比12%、平均研发投入金额1.17亿元,平均发明专利75项,均显著高于其他市场板块,未盈利企业、红筹企业、特殊股权结构企业等先后实现上市,科创板‘硬科技’的成色和市场包容性逐步显现。但申报和在审企业中也存在缺乏核心技术、科技创新能力不足、市场认可度不高等问题,需要结合科技创新和注册制改革实践,进一步研究完善。”

二、修订思路

根据证监会发布的信息:“此次修订旨在完善科创属性评价指标体系,总体思路是:聚焦支持‘硬科技’的核心目标,突出实质重于形式,实行分类处理和负面清单管理,进一步丰富科创属性评价指标并强化综合研判。压实中介机构责任,强化制度规则执行情况的监督检查,从源头上提高科创板上市公司质量。”

三、修订内容

本次科创属性评价指标体系修订有4项主要内容:

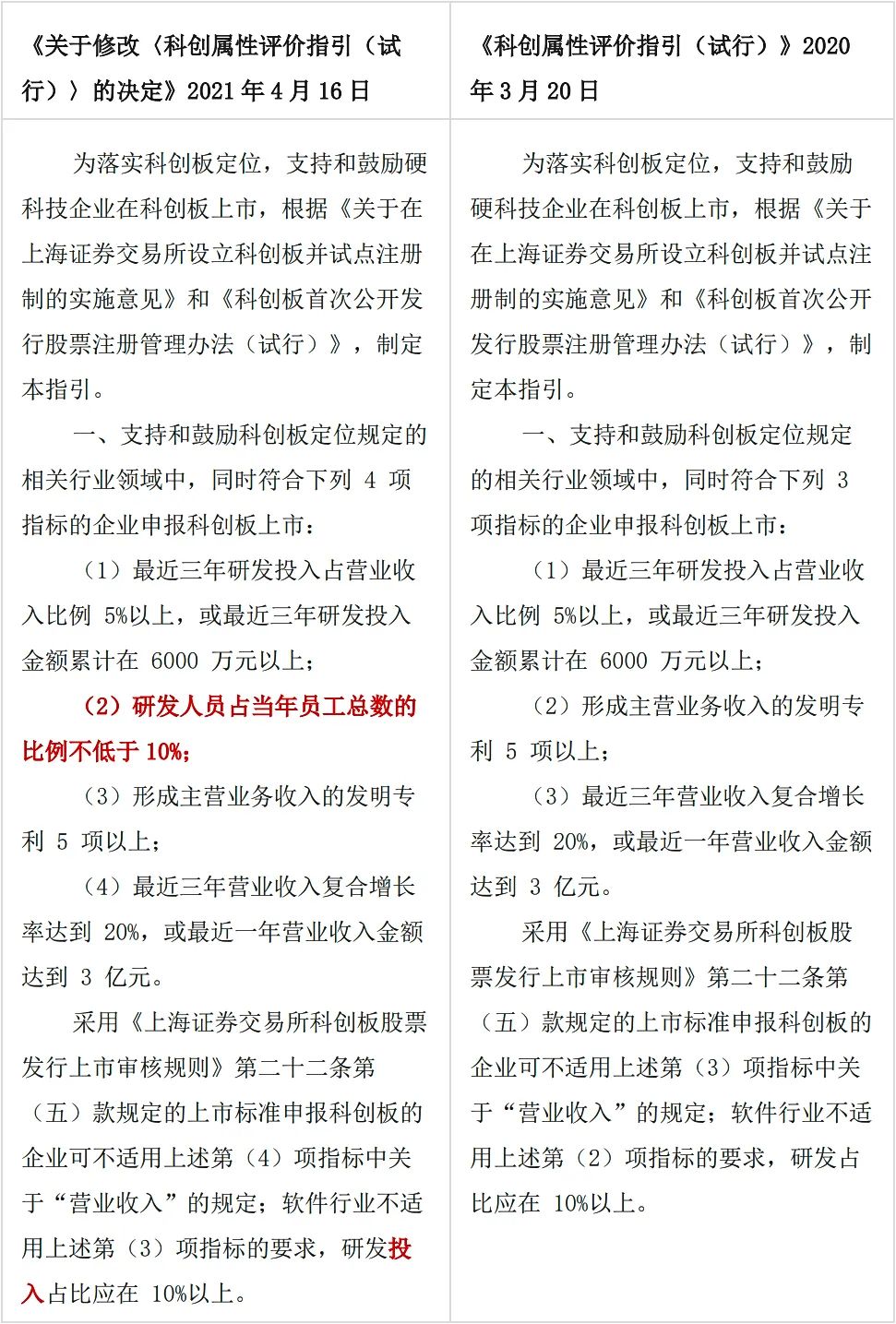

(一) 新增研发人员占比超过10%的常规指标,修改后将形成4+5的科创属性评价指标。

(二) 按照支持类、限制类、禁止类分类界定科创板行业领域,建立负面清单制度。

-

支持鼓励:“六大行业领域”,包括新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域企业;

-

明确限制:金融科技、模式创新企业;

-

禁止:房地产和主要从事金融、投资类业务的企业;

-

充分论证审慎推荐:其他领域的企业。

(三) 在交易所科技咨询委工作规则中完善专家库和征求意见制度,形成监管合力。

(四) 交易所在发行上市审核中,按照实质重于形式的原则,重点关注发行人的自我评估是否客观,保荐机构对科创属性的核查把关是否充分并作出综合判断,严防下列问题:

-

研发投入注水;

-

突击购买专利;

-

夸大科技技术标准和科创技术水准;

-

行业分类不准确等情况。

本次修订后,科创板将进一步突出“硬科技”特色,笔者将上述主要修改内容的特征总结为:科创指标多元化、行业限制严格化、监管专业化、审查穿透化、中介机构责任实心化。以下将通过表格形式对新旧规定进行逐条对比和评论,以此更直观地向读者呈现修改的具体内容。

《科创属性评价指引(试行)》新旧对比与评价

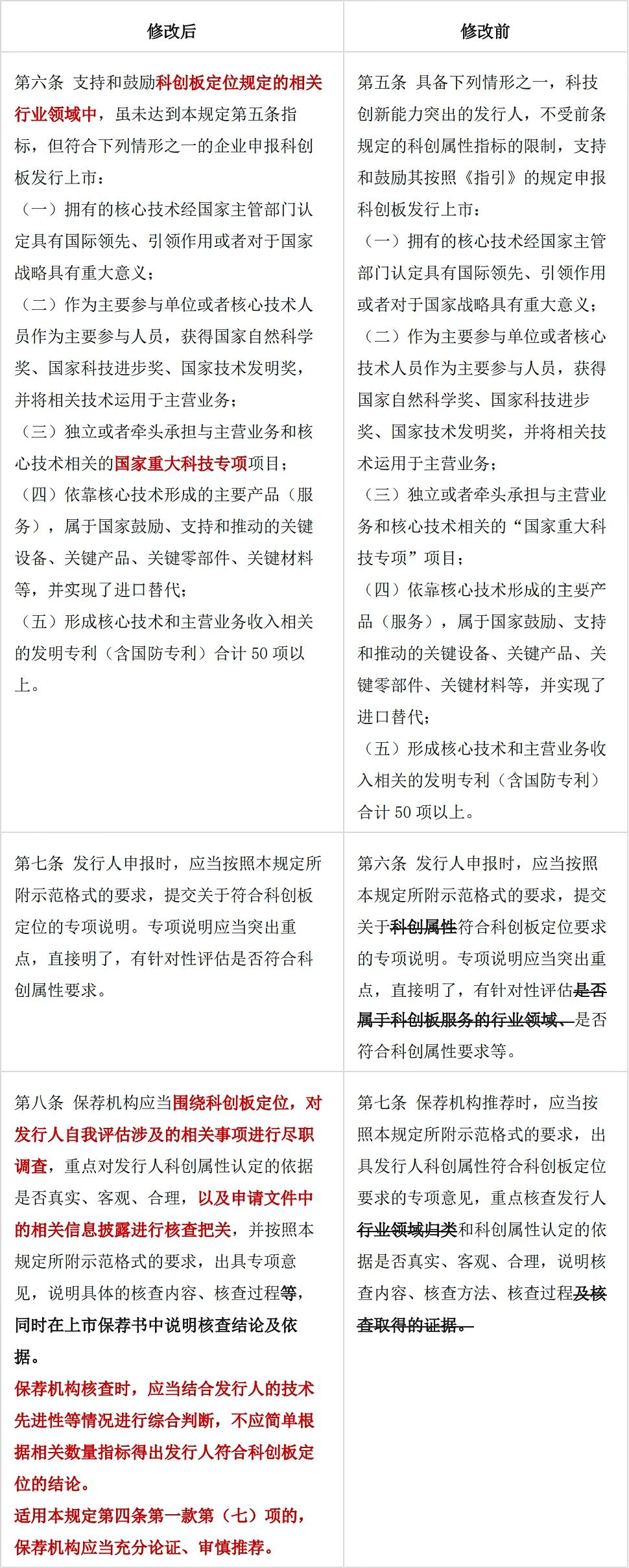

评论:此次修订的重大更新之一,从“3+5”体系完善为“4+5”体系,即原则上需要同时满足四项要求,除非具备五种例外情况之一。新增的一项原则必备要求对研发人员占比设定了最低门槛,意在进一步强化科创板姓“科”的定位,丰富科创属性的判断维度,充分体现科技人才在创新中的核心作用。仅有资金投入和专利不足以论证企业具备核心技术和独立研发能力。尤其是对于一些研发外包的模式创新公司,按照以往的标准,只要企业拥有核心专利,研发人员比例低于10%不影响科创板上市。新规意在防止部分没有自主研发能力的企业,向外包供应商购买技术成果和专利申请权以“包装”独立研发能力。

同时,对软件行业企业进一步明确研发方面的资金投入占比需要在10%以上。

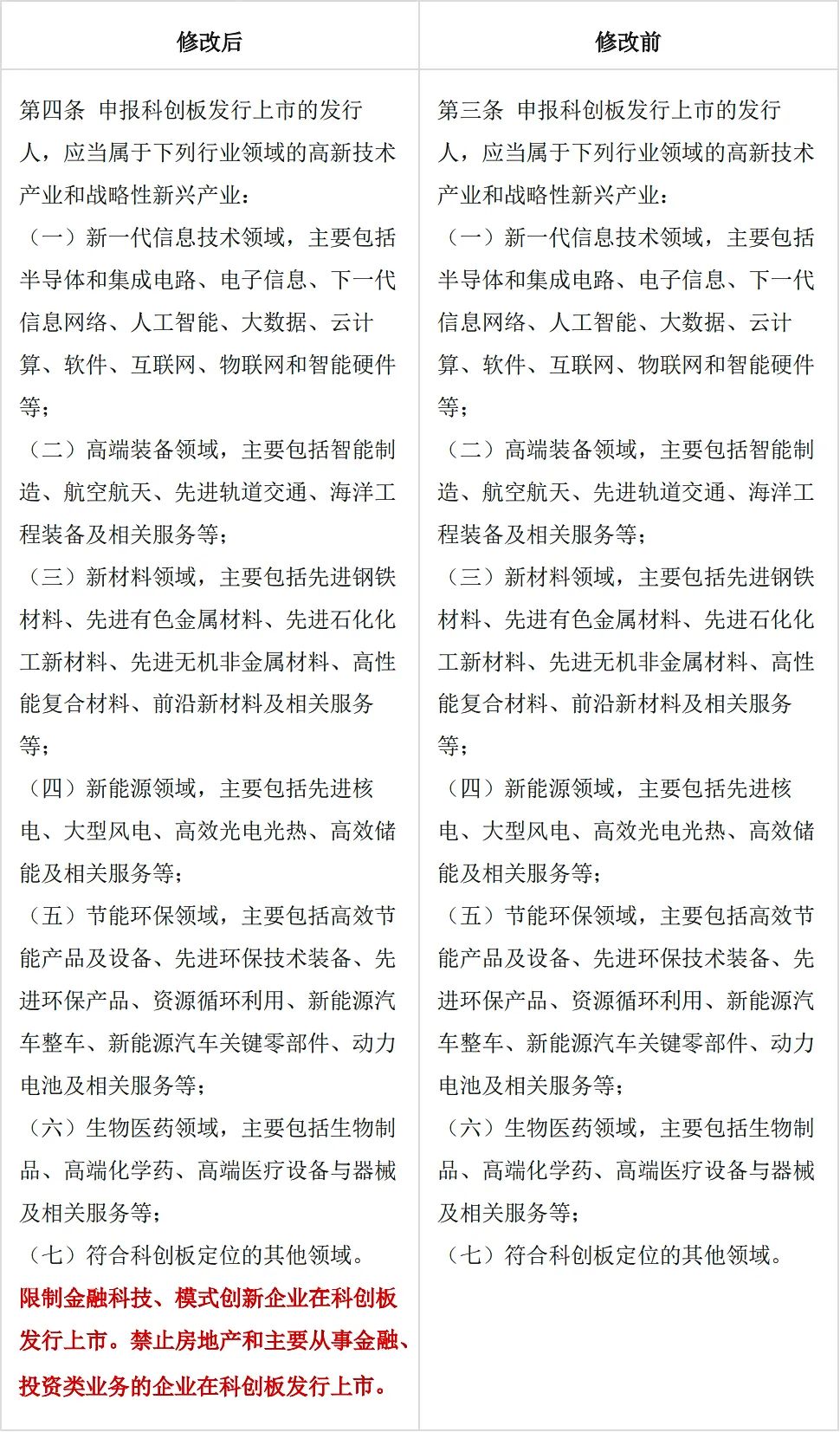

评论:为了进一步强化科创板的“硬科技”要求,按照支持类、限制类、禁止类等界定科创板行业领域,对不同企业进行分类处理,建立负面清单制度,积极支持新一代信息系统、高端装备等6大行业领域的“硬科技”企业在科创板上市;对于金融科技、模式创新等类型的企业,根据企业科创属性情况从严把关、限制在科创板上市(金融科技企业是指通过大数据、人工智能、云计算等新信息技术运营金融业务的企业[注1]。所谓模式创新则是指改变企业价值创造的基本逻辑以提升顾客价值和企业竞争力的活动[注2],目前的互联网企业大多被认为属于模式创新类企业)对于房地产和主要从事金融投资类业务的企业,禁止在科创板上市。

2021年4月2日,上交所公告称京东数科撤回科创板IPO申请,该公司被普遍认为是与蚂蚁金服对标的京东旗下金融科技公司。其上市申请受理后曾进行了一系列的人员、业务调整,以削弱金融属性、增加科技属性,但最终仍选择了自行放弃申报,或许是还认为短时间无法满足科创要求。

可见在此次修订颁布前,上交所就已经加紧了对金融科技类企业的限制,此后金融科技类企业可将京东数科作为前车之鉴,做足充分准备后再申请,至少需要切割一部分金融投资业务,以削弱金融属性、增加科技属性。

《上海证券交易所科创板企业发行上市申报及推荐暂行规定》新旧对比与评价

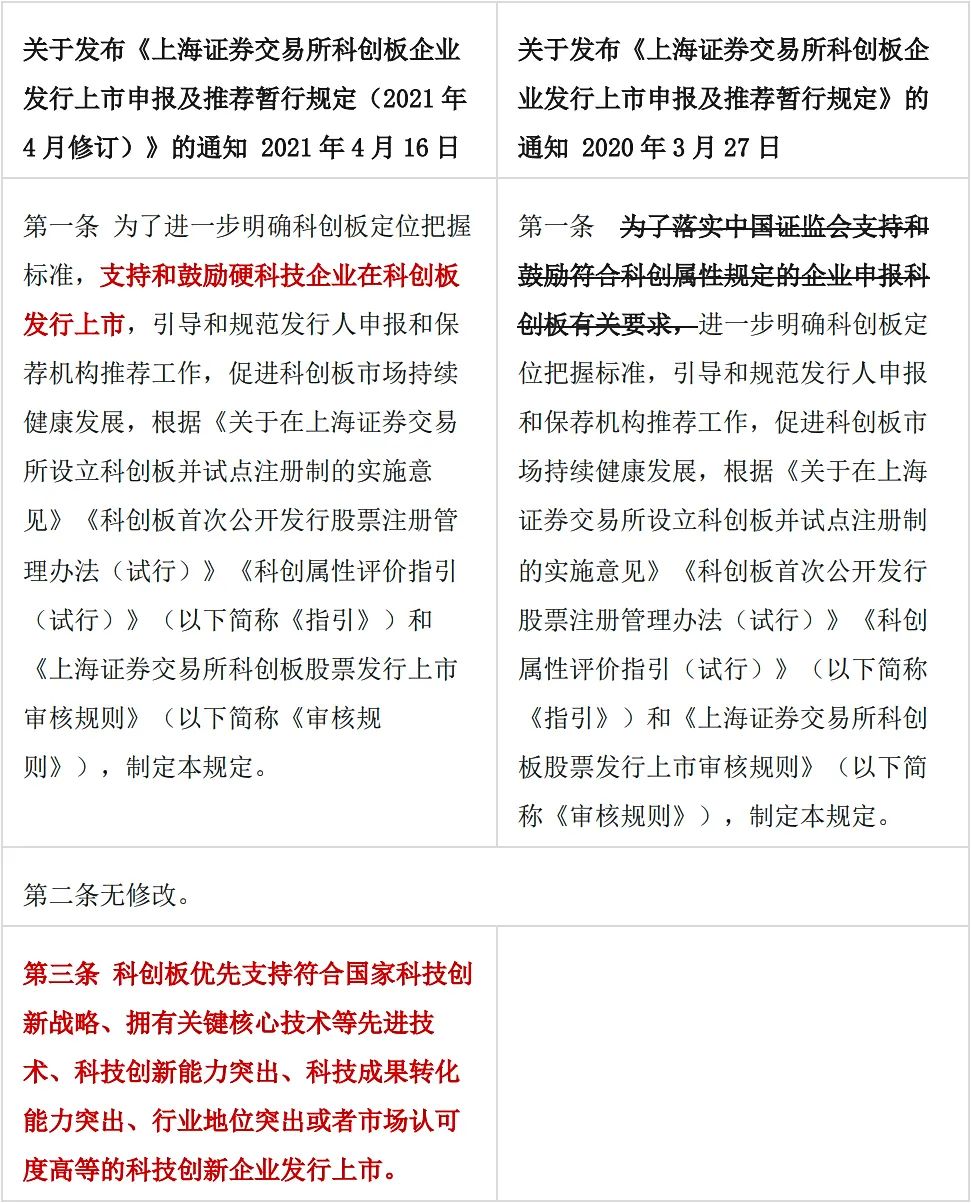

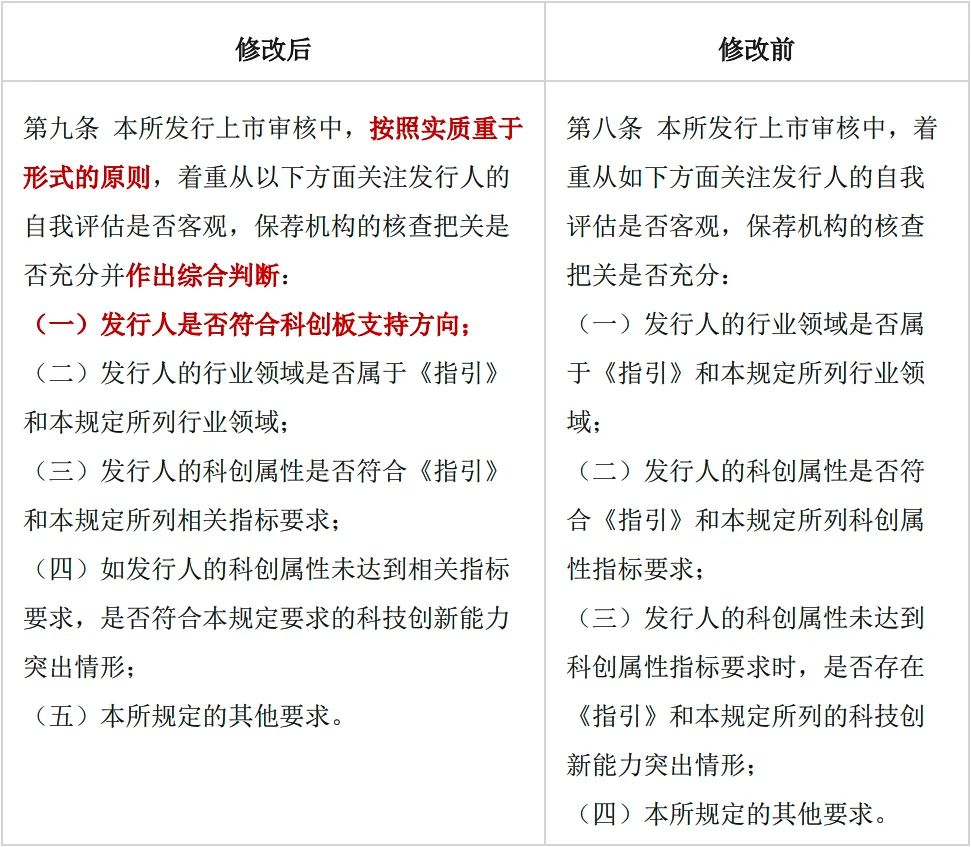

评论:第一条与第三条的修改是对科创属性评价体系的细化和评价维度的增加。从关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出等新明确的评价维度可看出修改后的上市规定更将强调知识产权质量等硬指标。

评论:根据新评价指引进行了相应调整,具体评价详见上文。

评论:强调了在审核中将更加关注发行人的所属行业领域是否符合科创板定位,与前文第四条增加的行业限制规定相呼应。

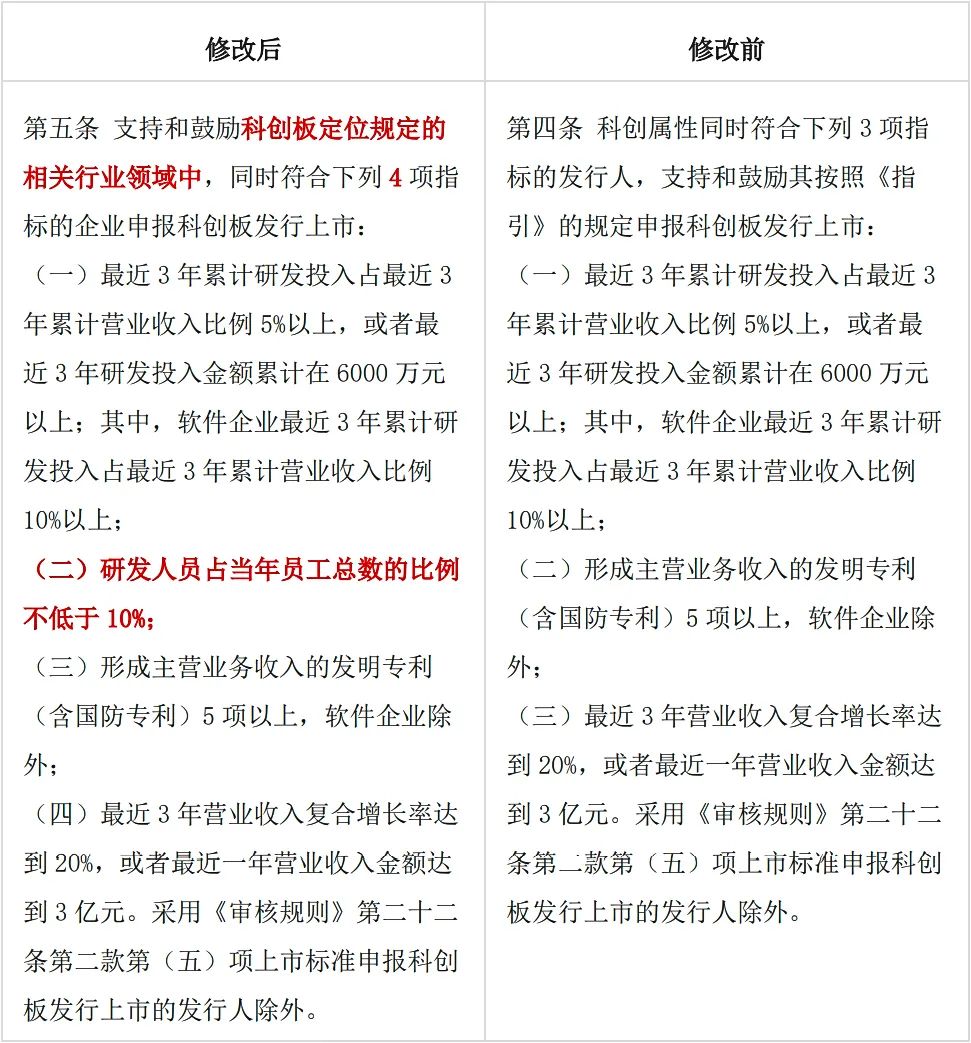

增加了研发人员占比的要求,系根据新评价指引进行了相应调整,具体评价详见上文。

评论:今年4月6日,证监会集中公布了29条投行业务违规处罚信息,对发行人核查不充分、内部控制有效性不足等行为采取监管措施。涉及中信建投证券、中信证券、海通证券、中金公司、国金证券、东方证券、五矿证券等10余家券商。可见监管趋势是不断压实保荐人等中介机构的责任。

科创板作为注册制试点板块更需要保荐人做好“看门人”角色。此次修订尤其要求保荐人必须对技术先进性等情况进行综合判断,这意味着保荐人有责任从知识产权质量、取得时间、研发人员组成、知识产权在主营业务中贡献程度、同行业企业技术水平等实质性指标进行综合判断,对其专业能力和勤勉尽责提出了更高要求。

评论:贯彻此次评价指引修订的精神,强调实质重于形式的审查原则,并增加要求科创板拟IPO企业及其保荐人对发展方向是否符合科创板支持方向进行重点评估和说明。

其余内容无修改。

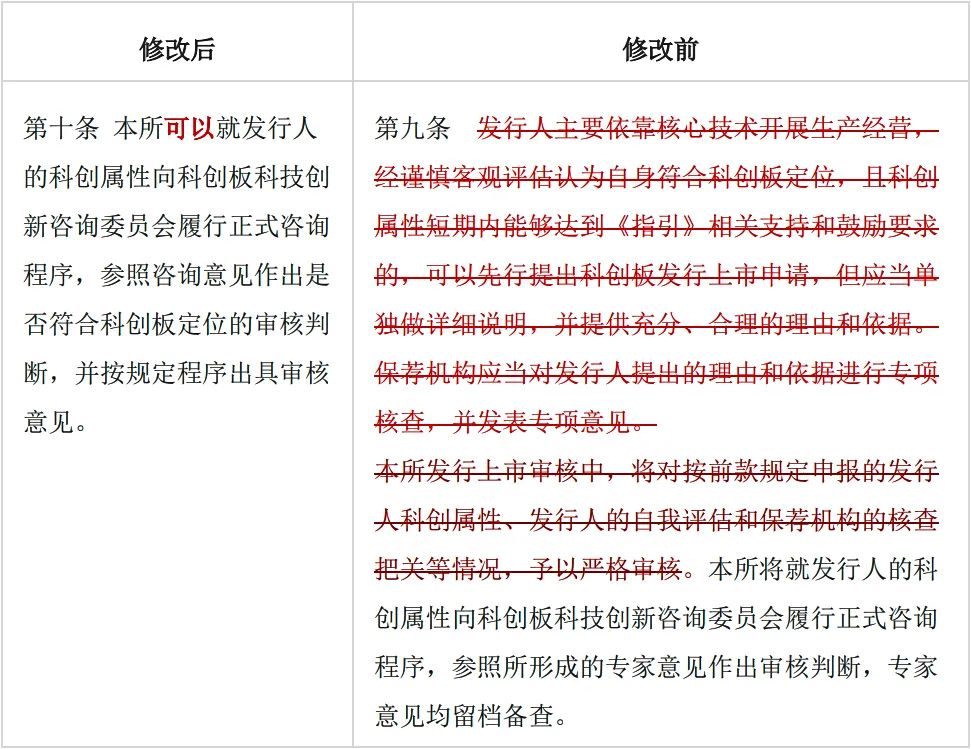

评论:取消“暂未达标”企业的申请安排。原暂行规定,经谨慎客观评估认为自身符合科创板定位,且科创属性短期内能够达到评价指引相关支持和鼓励要求的企业,可以先行提出科创板发行上市申请,主要是为该类企业及时利用科创板做大做强留出必要空间。

实践中发现,科创属性未来能否达标通常较难判断,申报企业和保荐机构把握较为谨慎,很少适用该安排。同时,科创板审核时限预期明确,审核时效对企业实际影响有限。故取消了“暂未达标”企业的申请安排,相关科创企业应待达标后再行申报。

注释及参考文献:

[1] 中国人民银行《金融科技(FinTech)发展规划(2019-2021年)》。

[2] 陆雄文:《管理学大辞典》,上海辞书出版社2013年。