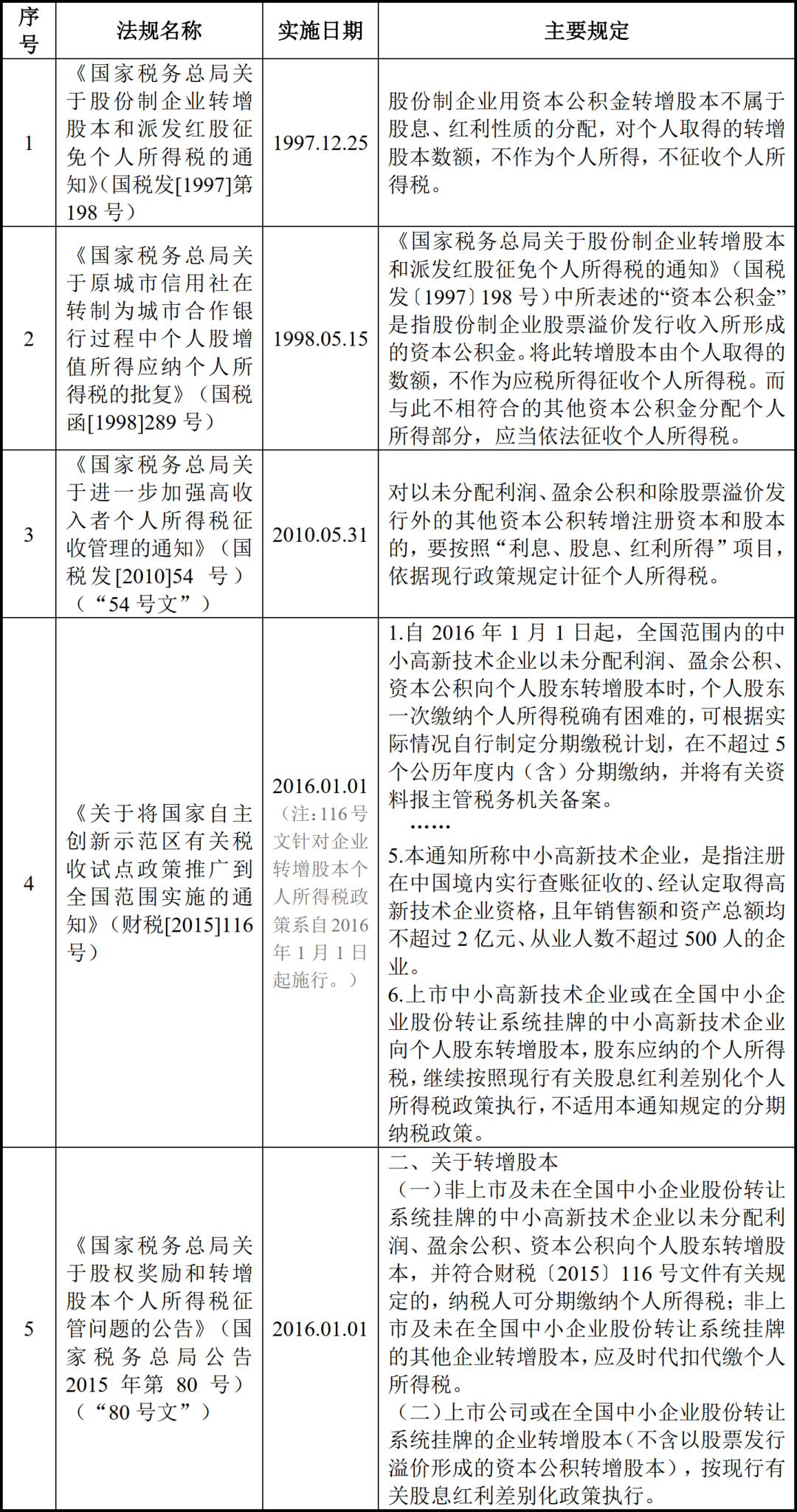

根据现行法律法规,资本公积转增的个人所得税问题[注1]一直以来存在争议,尤其是针对有限公司。在《关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)(以下简称“116号文”)实施后,以及财政部与国家税务总局于2018年12月29日发布《关于继续有效的个人所得税优惠政策目录的公告》(财政部税务总局公告2018年第177号),确认《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]第198号)(以下简称“198号文”)、《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)(以下简称“289号文”)继续有效后,税务机关通常认为股份公司资本公积转增不涉及个人所得税,而有限公司则相反。但从近期IPO案例来看,仍存在不少案例认为116号文实施后有限公司资本公积转增同样不涉及个人所得税。

基于此,本文首先对资本公积转增的相关法规进行梳理,厘清争议焦点,其次重点针对有限公司从两个时点(116号文实施前、后)外加跨组织形式(有限公司阶段的资本溢价形成的资本公积在股改后继续用于转增)对近期IPO案例涉及的资本公积转增个人所得税问题进行分析总结,以供参考。

一、法规梳理

116号文实施前,争议的焦点在于198号文、289号文、54号文关于股票溢价发行收入所形成的资本公积金转增股本不予征收个人所得税的规定是否适用于有限公司,支持观点的依据主要有如下几种:1. 根据1992年5月15日发布并实施的《股份制企业试点办法》(于2016年1月1日废止)的规定,“股份制企业”包括股份有限公司和有限责任公司;2. 有限公司资本公积(资本溢价)与股份公司资本公积(股本溢价)系同类交易,均是股东溢价投入资本金,本质上没有区别;3. 税法规则并没有明确资本公积(资本溢价)转增需要计征个人所得税,因此,不应该征税。

反对观点认为:根据《公司法》及相关证券法规,“股票溢价发行”中的“股票”仅指股份公司签发的“证明股东所持股份的凭证”,为股份公司特有,且仅能由股份公司“发行”,在前述限缩解释下,有限公司资本公积(资本溢价)转增需征收个人所得税。

而在116号文实施初期,鉴于116号文中没有沿袭289号文的表述将资本公积区分表述为由“股票溢价发行”形成和其他资本公积。据此有观点认为,116号文的发布实施致使198号文、289号文相应内容自动废止,即凡属资本公积转增股本的,都应当缴纳个人所得税,包括以由股票溢价发行所形成的资本公积转增,亦覆盖了股份公司的转增行为。反对观点认为,不论是从116号文的宗旨还是从该税收政策的历史沿革来看,116号文应理解为对中小高新技术企业给予税收优惠的特别规定,系在198号文、289号文、54号文对资本公积转增股本税务问题规定的基础上的补充和细化,而非覆盖或推翻。

直至2018年12月29日,财政部与国家税务总局发布《关于继续有效的个人所得税优惠政策目录的公告》(财政部税务总局公告2018年第177号),确认198号文、289号文继续有效(事实上,税务机关也一直在援引适用),算是平息了116号文实施初期的争议。因此,争议焦点其实又回到116号文实施前。

从向各地税务机关的咨询结果来看,笔者尚未找到明确有限公司以资本公积(资本溢价)转增注册资本,自然人股东无需缴纳个人所得税的回复,但存在部分税务机关援引198号文、289号文、54号文,并据此明确回复有限责任公司以资本公积转增注册资本,自然人股东需要缴纳个人所得税,例如江苏省税务局于2022年8月1日的答复(见https://jiangsu.chinatax.gov.cn/art/2022/8/1/art_16876_1781.html)。此外,笔者于2022年10月通过深圳市税务局咨询中心在线咨询,亦取得与江苏省税务局相同的答复。

二、近期IPO案例分析

针对股份公司,资本公积(股本溢价)转增股本不予征收个人所得税从现行规定及税务实践来看应不存在争议,本文不再单独列示案例。

针对有限公司,本文将从两个时点(116号文实施前、后)外加跨组织形式(有限公司阶段的资本溢价形成的资本公积在股改后继续用于转增),对近期IPO案例涉及的资本公积转增个人所得税问题进行分析总结。需要说明的是,本文选取的案例主要集中在论证有限公司资本公积转增无需缴纳个税,也意在为拟上市企业的自然人股东争取免除个税提供有利参考。

(一) 资本公积转增发生在116号文实施前

在该种情形下,存在较多论证无需缴纳个人所得税的案例,论证依据也不尽相同,具体如下:

1. 德科立(688205)

上市日期:2022.08.09

股改日期:2020.11.13

资本公积转增情况

2014年9月3日,德科立前身中兴光电子以资本溢价形成的资本公积转增注册资本3,746.33万元,其中个人股东林伟平转增注册资本210.74万元、陈耿标转增注册资本103.02万元。

是否应纳税论证情况

发行人本次转增系以资本溢价形成的资本公积转增注册资本,本次转增在财税[2015]116号文生效之前已实施完毕,因此应当适用国税发[1997]198号、国税函[1998]289号及国税发[2010]54号文的规定,相关股东就本次转增无需缴纳个人所得税。

备注

认为应当适用198号文、289号文、54号文。

2. 迈普医学(301033)

上市日期:2021.07.26

股改日期:2018.06.27

资本公积转增情况

2010年10月至2012年7月,袁玉宇以其持有的发行人前身迈普医学有限资本公积分4次合计转增注册资本1,016.46万元。

是否应纳税论证情况

袁玉宇以其持有的发行人前身迈普医学有限资本公积分4次合计转增注册资本1,016.46万元,上述转增的资本公积均来源于投资人的投资溢价,属于资本溢价。

根据198号文、289号文规定,股份制企业股票溢价发行收入所形成的资本公积金,将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。……根据《股份制企业试点办法》(体改生(1992)30号)第三条的规定,我国的股份制企业包括股份有限公司和有限责任公司。

此外,针对上述事项,袁玉宇已出具补缴《承诺函》。

综上,袁玉宇不征个人所得税适用的法律法规准确。

备注

针对前次问询回复进一步问询:请发行人补充披露迈普医学有限是否属于上述规范性文件规定的股份制企业或股份有限公司,袁玉宇免缴个人所得税适用的法律法规是否准确。

3. 容知日新(688768)

上市日期:2021.07.26

股改日期:2016.07.22

资本公积转增情况

2015年6月,容知有限全体股东以安徽国安、安徽国耀2015年4月向发行人增资的资本溢价(资本公积)1,641.612902万元,按照各股东持股比例同比例转增注册资本。

是否应纳税论证情况

上述用于转增之资本公积均系发行人历史上由于资本溢价形成,其时未有法律法规明确要求上述情形下之股东需承担个人所得税纳税义务有明确要求。参照198号文、289号文、54号文的相关规定,由于本次资本公积转增不涉及以盈余公积、未分配利润转增股本,相关自然人股东无缴纳个人所得税的义务。

此外,针对上述事项,发行人注册资本增至2,190万元时的相关自然人股东已出具《关于公司资本公积金转增注册资本税收问题的声明及承诺》……

备注

认为当时未有法律法规明确资本公积(资本溢价)转增个人股东需承担个税纳税义务。

4. 康希诺(688185)

上市日期:2020.08.03

股改日期:2017.02.13

资本公积转增情况

2013年10月17日,康希诺有限注册资本由1,265.1086万元增加至10,000万元,新增的8,734.8914万元注册资本按当时各股东的出资比例由资本公积金转增投入(以下简称“本次资本公积转增”)。根据天津正则有限责任会计师事务所出具的《验资报告》(津正则外验字(2014)第003号),本次实收资本由资本公积-资本溢价科目转入。

是否应纳税论证情况

发行人本次资本公积金转增股本发生于2013年,发生于财税[2015]116号文公布之前。

前述规定(即198号文、289号文、54号文、116号文)目前均现行有效,因此,关于企业以未分配利润、盈余公积、非股票溢价发行所形成的资本公积向个人股东转增股本时征收个人所得税,而企业以股票溢价发行所形成资本公积转增股本适用198号文和289号文,不征收个人所得税。

根据发行人律师对国家税务总局天津经济技术开发区税务局的访谈,国家税务总局天津经济技术开发区税务局确认股份制企业(包括股份有限公司和有限责任公司)用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税,该资本公积金是指股份制企业股票溢价发行收入所形成的资本公积金,将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。

鉴于各地税收征管的实践操作存在一定差异,境内自然人存在可能被追缴税款、罚款、滞纳金的风险。针对本次资本公积转增股本事宜,公司股东朱涛、刘建法、刘宣及杜建喜出具了补缴承诺……

备注

向税局访谈确认。

根据实操经验及相关案例情况,我们认为,有限公司在116号文实施前发生资本公积转增论证不涉及个人所得税较易获得认可。

但需要注意的是,在该种情形下,仍有案例起初回复说明无需缴纳个税,但在审核部门进一步问询后补缴了个税,例如洁特生物(688026)第三轮问询:“根据问询回复,发行人2013年和2019年两次资本公积转增股本和2014年整体变更为股份公司过程中股东未缴税,理由为依据相关规定无需缴税。请发行人简要说明就资本公积转增股本和整体变更事项与税务机关沟通的情况,并请发行人进一步提供关于上述事项无需缴税的依据,上述未缴纳税款事项的合法合规性。”洁特生物在本次问询回复:“2013年7月,洁特有限注册资本由13,157,895.00元增加至30,000,000.00元,本次增资款16,842,105.00元由洁特有限的资本公积转增。在资本公积转增过程中,自然人股东袁建华持有的注册资本由6,184,211元增加至14,100,000元。截至本问询函回复出具之日,根据《个人所得税法》等相关法律法规的规定,袁建华已就洁特有限本次资本公积转增事项缴纳了个人所得税1,583,157.80元。”

(二) 资本公积转增发生在116号文实施后

在该种情形下,除按照116号文办理分期缴纳备案外,也存在未缴个人所得税的案例,但案例相对较少,其中明阳电气系最近过会的案例,东瑞股份取得了税局的专项确认,值得重点关注:

1. 金科环境(688466)

上市日期:2020.05.08

股改日期:2017.11.24

资本公积转增情况

2016年4月,注册资本由2,287.9787万元增至3,922.5132万元,新增注册资本由资本公积金转增。

是否应纳税论证情况

自然人股东已完成向北京市地方税务局申报于5年内分期缴纳的备案;已缴纳2017年、2018年两期税款。

备注

分期缴纳备案。

2. 明阳电气

过会日期:2022.10.28

股改日期:2020.08.11

资本公积转增情况

2020年1月4日,明阳有限注册资本由4,000万元增加至10,300万元,增加的注册资本6,300万元全部以资本公积转增,各股东按持股比例转增。

是否应纳税论证情况

根据上述规定(即198号文、289号文、54号文),由于明阳有限本次增资中实际以资本溢价的资本公积转增注册资本不涉及个人所得税缴纳,同时,经检索相关上市案例,通灵股份(301168)、东瑞股份(001201)均明确其在有限公司阶段以资本溢价转增注册资本不涉及个人所得税缴纳。因此,本次资本公积转增注册资本不涉及企业所得税和个人所得税缴纳,符合相关税务法律规定和实践的具体要求。

备注

引用相同案例。

3. 北路智控(301195)

上市日期:2022.08.11

股改日期:2020.08.18

资本公积转增情况

2017年9月,公司注册资本由2,900万元增加至4,100万元,由公司以资本公积进行转增。

是否应纳税论证情况

根据198号文、289号文等相关规定,股份制企业股票溢价发行收入所形成的资本公积金转增股本不属于股息、红利性质的分配,不征收个人所得税(根据当时有效的《股份制企业试点办法》(体改生[1992]30号)第三条规定,我国有股份制企业主要有股份有限公司和有限责任公司两种组织形式)。本次转增系以前次增资溢价形成的资本公积转增注册资本,经本所律师咨询主管税务机关,本次转增适用前述规定,因此无需缴纳个人所得税,控股股东及实际控制人未产生纳税义务。

备注

《股份制企业试点办法》自2016年1月1日起失效,但本次转增是在2016年1月1日后,在论述中仍引用该试点办法应不合适,与此相似的案例还不少。

4. 东瑞股份(001201)

上市日期:2021.04.28

股改日期:2016.12.02

资本公积转增情况

2016年9月,第九次增资,全体原股东按出资比例以资本公积转增注册资本2,851.20万元。

是否应纳税论证情况

原股东以资本溢价形成的资本公积转增注册资本,无需缴纳所得税,对此,东源县地方税务局已于2018年2月出具《确认函》,确认:“2016年9月,东瑞食品集团有限公司(东瑞股份前身,以下简称“东瑞有限”)注册资本由6,173.80万元增至9,500.00万元,新增注册3,326.20万元中包含以资本公积向股东(袁建康、曾东强、袁伟康、潘汝羲、漆良国、蒋荣彪、李应先、李珍泉、张鲲、王展祥、黄文焕、张惠文、东莞市东晖实业投资有限公司、东莞市安夏实业投资有限公司)转增的2,851.20万元。本次系东瑞股份以历史上资本溢价形成的资本公积转增注册资本,东瑞股份股东无需缴纳所得税”。

备注

取得税局出具的专项确认。

(三) 有限公司阶段的资本溢价形成的资本公积在股改后继续用于转增

首先需要说明的是,该种情形下的案例也相对较少,主要与如下原因有关:大部分拟上市企业系在报告期最后一年进行股改,并在报告期末后最晚6个月内进行申报,实操中,通常建议股改前需确定好股权结构(包括完成员工股权激励、公司上市前最后一轮融资等),股改后不再进行股权结构调整,包括资本公积转增。

回到具体案例中,该种情形又涉及股改后是否存在股东继续投入的股本溢价,即转增的资本公积来源除有限公司阶段的资本溢价外,是否还有股份公司阶段的股本溢价,相关案例如下:

1. 中仑新材

2022.05.25申报创业板获受理,正在审核中。(虽未过会上市,笔者认为目前仍有借鉴意义。)

股改日期:2021.07.01

资本公积转增情况

2021年12月,以资本公积转增股本,注册资本增加至34,000万元,转增股本201,000,000股,各股东按其持股比例获得转增股份。

是否应纳税论证情况

上述文件(指198号文、289号文、54号文、116号文、80号文)目前均为有效文件,但关于资本公积转增股本是否应缴纳个人所得税的规定不一致。

为明确税务主管部门的意见,2022年4月8日,中介机构走访了发行人主管税务机关。根据税务部门相关人员签字确认的访谈问卷,目前发行人作为股份公司,用有限公司设立以来历史积累的资本溢价所形成的资本公积金转增股本,不作为个人所得,暂不需要征收个人所得税。因此,自然人股东和合伙企业股东就本次资本公积转增股本,暂未缴纳个人所得税。

备注

全部以有限公司阶段形成的资本溢价转增股本,经向税局访谈,确认不作为个人所得,暂不需要征收个人所得税。

2. 美好医疗(301363)

上市日期:2022.10.12(2021.4.16申报创业板获受理)

股改日期:2019.11.27

资本公积转增情况

2019年12月18日,外部投资机构丰泰永年、橡栎莲葳、创东方、恒和聚创溢价增资发行人完成工商登记后,发行人资本公积中,包括有限公司投资者投入的股本溢价6,147万元,股份公司投资者投入的股本溢价26,600万元。2019年12月25日,发行人以资本公积-股本溢价24,549万元转增注册资本24,549万元。

是否应纳税论证情况

根据198号文、289号文、54号文,发行人以股本溢价的资本公积转增股本,控股股东、实际控制人不涉及个人所得税缴纳。

备注

认为股份公司阶段的股本溢价先行转增,且大于转增数额(即不涉及有限公司阶段形成的资本溢价转增),因此适用198号文、289号文、54号文无需缴纳个税。

3. 立华股份(300761)

上市日期:2019.02.18

股改日期:2015.07.23

资本公积转增情况

2015年9月,发行人将股票溢价发行所形成的25,900万元的资本公积金转增为注册资本。其中股本溢价17,640万元全部转增,资本溢价274,352,855.01元中的8,260万元转增。

是否应纳税论证情况

发行人相关股东尚未就资本公积转增股本事项履行申报及纳税义务,发行人亦未为相关股东代扣代缴个人所得税或企业所得税。

根据198号文、289号文、54号文,股份制企业用资本公积金(股份制企业股票溢价发行收入所形成的)转增股本不属于股息,红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

自然人股东出具的补缴承诺载明“本人尚未对上述事项申报纳税,未申报的原因为本人认为在立华股份以资本公积转增股本过程中本人并无现金收益,因此未向主管税务机关申报个人所得税。”

备注

股份公司阶段的股本溢价先行转增,剩余资本公积转增来源于有限公司阶段的资本溢价。

上述案例中,中仑新材不存在股东在股改后继续投入形成股本溢价,而美好医疗(301363)和立华股份(300761)案例均存在股东在股改后继续投入形成股本溢价,且均说明转增时的资本公积优先来源于股份公司阶段形成的股本溢价。事实上,由哪种资本公积先行转增以及如何分配转增数额并无明确规定。

此外,在讨论该第三种情形前,本文碍于篇幅及股改不同于单纯资本公积转增的特点,并没有对股改过程中涉及资本公积转增的个税问题展开讨论,根据我们对近期IPO案例的观察,如股改过程中注册资本增加的,较多案例一次性缴纳了个税或办理分期缴纳备案,较少案例认为以资本溢价转增股本,不涉及缴纳个人所得税。然而如果股改前后注册资本未发生变化,则较多案例论述公司不存在以未分配利润、盈余公积、资本公积转增股本的情形,进而不涉及个人所得税缴纳。

三、小 结

综上所述,针对股份公司,资本公积(股本溢价)转增股本不予征收个人所得税从现行规定及税务实践来看应不存在争议。针对有限公司,从税务机关的答复结果来看,通常认为资本公积(资本溢价)转增需征收个人所得税,但目前仍有不少IPO案例论证(源于)有限公司的资本公积(资本溢价)转增股本不涉及个人所得税缴纳获得审核认可,且部分案例甚至取得税务机关的专项确认。因此,除参考相关案例外,建议拟IPO企业及自然人股东与税务机关积极沟通,争取(源于)有限公司的资本公积(资本溢价)转增股本无需缴纳个人所得税,稳妥起见,尽量取得税务机关的确认文件或对其进行正式访谈确认,如不可行,则在符合116号文的条件下,建议及时办理个人所得税分期缴纳备案。

注释及参考文献:

[1] 如系外商投资企业实施资本公积转增股本,则根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020号)、《财政部 税务总局关于继续有效的个人所得税优惠政策目录的公告》(财政部税务总局公告2018年第177号)等有关规定,外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税。鉴于前述优惠政策比较明确,因此本文以下的讨论对象系针对内资企业,特此说明。